電動自行車鋰電化趨勢正在加速,金拓鋰電分析行業趨勢

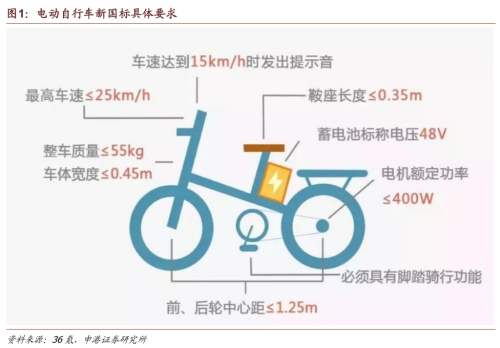

2018年5月15日,《電動自行車安全技術規范》,即新國標,正式發布,并于2019年4月15日開始實施。2019年7月1日起,無牌無證的超標電動車不得上路行駛。金拓鋰電了解到對于超標電動車號牌,發放臨時通行標志,使用期限延長至2023年12月31日。2024年1月1日起,所有超標電動自行車一律不得上路行駛。

新國標對于整車重量的要求正在加快鉛酸電池向鋰電池的替換速度。新國標對電動自行車的整車質量、電池電壓、電機功率以及最高車速等做出了具體要求,其中要求整車質量不高于55kg,2019年底鉛酸電池單車重量普遍在70kg以上。

2018年12月28日,工信部頒布《電動自行車用鋰離子蓄電池》、《電動自行車用鋰離子蓄電池型號命名與標志要求》和《電動自行車用鋰離子蓄電池詞匯》三部推薦性標準,并于2019年7月1日實施,電動自行車用鋰電池逐步踏入規范化軌道。

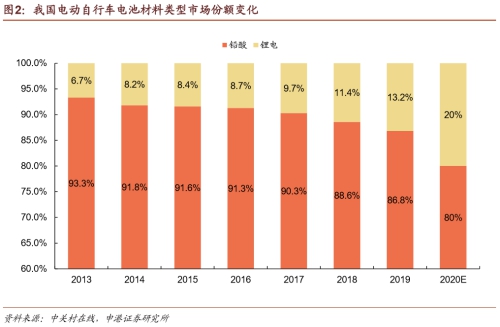

金拓鋰電了解到電動兩輪車普遍以鉛酸電池為主,鋰電池滲透率正在提升。2019年我國電動自行車鋰電池裝機量為5.45GWh,同比增長61.5%,市占率達到13.2%,同比提升1.8 pct。隨著三年過渡期最終期限的臨近,未來電動自行車市場的鋰電滲透速度會顯著加快,預計2020年鋰電滲透率將達到20%左右。

鋰電池在能量密度、循環壽命等性能方面優于鉛酸電池。新國標下,如果要采用鉛酸電池的話,車架重量要控制在36kg以下。采用重量更輕、能量密度更高的鋰電池將成為電動車企業的主流選擇。

鋰電池的能量密度是鉛酸電池的3~5倍,相同帶電量條件下,鋰電池重量僅為鉛酸電池的四分之一左右,采用鋰電池則可使整車質量減少10kg以上,更易滿足新國標整車質量低于55kg的要求。

鉛酸電池充放電次數遠低于鋰電池,按照電動自行車每兩天充放電一次估算,三元、錳酸鋰電池可使用5~6年,是鉛酸電池使用壽命的兩倍。

與此同時,鋰電池成本由于技術進步及規模效應不斷下降,近期磷酸鐵鋰方形電池報價降至0.8元/Wh,鉛酸電池價格為0.5元/Wh左右,正在向鉛酸電池價格靠近,未來鋰電成本進一步下降,將進一步壓縮鉛酸電池空間。

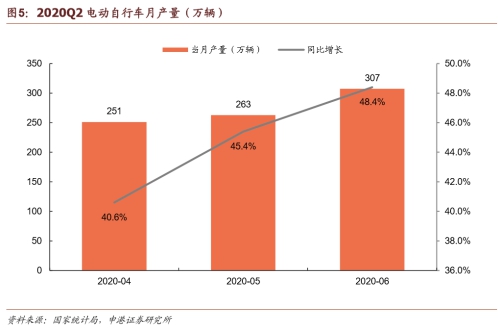

電動自行車市場快速復蘇,ToB端需求空間大。2020H1電動自行車完成產量1170.1萬輛,同比增長10.3%。疫情后電動自行車市場快速復蘇,自4月起連續同比大幅增長,主要原因在于共享單車、外賣、快遞等服務業的迅猛發展,ToB端需求增強,拉動整體銷量。

2019年中國共享電單車保有量已超過100萬輛,預計2023年將達到300萬輛,2025年達到800萬輛。電動自行車的電池規格以4812(48V、12Ah)和4820(48V、20Ah)為主流,單車帶電量分別為0.576kWh和0.96kWh。

ToB電動自行車對長續航偏好度較高,假設市場全部采用4820規格的鋰電池,300萬輛共享電單車意味著有接近2.88GWh鋰電池需求,如考慮1:1.5的換電配比,則2023年共享電單車鋰電池需求或將達到4.5GWh。

傳統鉛酸電池企業目前仍堅持鉛酸材料路線,鋰電池在電動自行車領域的增量主要來自于鋰電池廠商的加入。鋰電池存在返修周期長,售后服務相對滯后的問題,另外相比于鉛酸電池,鋰電池安全性較差。天能動力和超威動力是鉛酸電動自行車龍頭企業,兩家合計市占率達80~90%:

天能動力2020H1鉛酸電池營收106.3億元,占當期總營收比例47%,鋰電池營收4.03億元,占比僅1.8%;

同期,超威動力鉛酸電池營收72.1億元,占比64.9%,鋰電池營收0.58億元,占比0.5%,且占比逐年下降。

與此同時,在電動自行車市場上堅持鋰電池路線的龍頭廠商繼續擴大版圖,新能源汽車領域的資深鋰電池公司跑步入場,共同推動鋰電池市占率的快速提升:

星恒電源的輕型車鋰電池出貨量連續多年占據全球第一的位置,采取錳酸鋰的技術路線。2020Q1國內電動輕型車(含主機廠、共享及渠道)鋰電池銷量約114萬組,星恒電源配套總數超過70萬組,市場占有率61.4%,同比增長20%。截止到2020年3月,星恒電源已累計為滴滴出行旗下青桔電單車配套100萬組鋰電池。

2019年3月,億緯鋰能決定將3.5GWh三元圓柱轉到消費電子領域,其中一部分轉向電動自行車市場。

2019年6月,寧德時代與哈啰出行、螞蟻金服合作,在寧德正式設立合資公司寧德智享,推出定位兩輪電動車基礎能源網絡的“哈啰換電”服務。

2019年7月,ATL成立新能安,11月與雅迪合作推出兩款電動自行車,正式進入電動自行車市場,新能安目前客戶除雅迪外,還包括速珂智能、印度企業Revolt等。

2020年5月,南都電源與雅迪等主機廠展開戰略合作,進入民用電動自行車市場,并開拓了美團等即時配送、外賣及新零售領域客戶。

新國標的發布對于鋰電池廠商來說是開辟新市場的重要機會:

隨著鋰電池成本不斷降低,鋰電池逐漸取代鉛酸電池,成為電動自行車市場主流技術路線的趨勢不可避免。

電動自行車市場相對成熟,年銷量穩定在3000萬輛左右,在政策和市場的雙重推動下,預計2020年鋰電池市占率將突破20%,未來三年鋰電池電動自行車產量的復合增長率將超過30%。

共享電動自行車、外賣等ToB端是電動自行車重要的應用領域,下游應用端行業集中度較高,是開展換電模式的典型場景,進一步擴大鋰電池廠商在電動自行車領域的市場空間。